从近期的成交数据来看,二环大量小区的跌幅非常疯狂,很多小区的首付已经跌没了,甚至近乎腰斩。

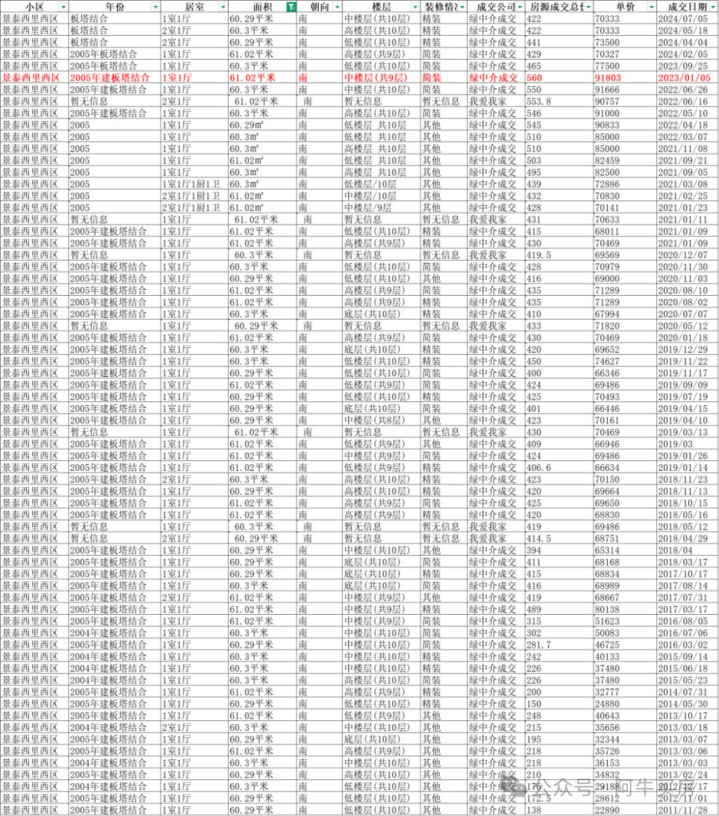

景泰西里西区在2025年8月成交了一套61㎡的1居室,成交价287万。同户型在2023年1月成交价是560万,下降273万,跌幅49%。

△永定门-景泰西里西区61㎡1居室:

2025年8月,低楼层成交价287万

相比于2024年9月,同户型成交价404万,↓117万,-29%

相比于2023年1月,同户型成交价560万,↓273万,-49%

相比于2021年11月,同户型成交价510万,↓223万,-44%

相比于2016年3月,同户型成交价281万,基本持平

新安南里在2025年9月成交了一套50㎡的2居室,成交价333万。同户型在2021年11月成交价620万,减少287万,下降47%。

△右安门内-新安南里50㎡2居室:

2025年9月,5层成交价333万

相比于2024年12月,同户型成交价459万,↓126万,-28%

相比于2021年11月,同户型成交价620万,↓287万,-47%

相比于2021年4月,同户型成交价580万,↓247万,-43%

相比于2019年8月,同户型成交价540万,↓207万,-39%

朗琴园在2025年9月成交了一套109㎡的3居室,成交价是1059万。同户型在2021年6月成交价1383万,下降324万,跌幅24%。

△广安门-朗琴园109㎡3居室:

2025年9月,高楼层成交价1059万

相比于2025年4月,同户型成交价1210万,↓151万,-13%

相比于2021年6月,同户型成交价1383万,↓324万,-24%

相比于2019年6月,同户型成交价1200万,↓141万,-12%

相比于2017年3月,同户型成交价1255万,↓196万,-16%

法华南里在2025年8月成交了一套47㎡的1居室,成交价317万。同户型在2023年1月成交价是540万,下降223万,跌幅42%。

△崇文门-法华南里47㎡1居室:

2025年8月,中楼层成交价317万

相比于2024年7月,同户型成交价366万,↓49万,-14%

相比于2023年1月,同户型成交价540万,↓223万,-42%

相比于2022年7月,同户型成交价525万,↓208万,-40%

相比于2019年12月,同户型成交价405万,↓88万,-22%

安德路在2025年9月成交了一套45㎡的1居室,成交价550万。同户型在2021年5月成交价是799万,减少249万,下降32%。

△六铺炕-安德路45㎡1居室:

2025年9月,2层成交价550万

相比于2024年8月,同户型成交价603万,↓53万,-9%

相比于2022年2月,同户型成交价710万,↓160万,-23%

相比于2021年5月,同户型成交价799万,↓249万,-32%

相比于2019年2月,同户型成交价648万,↓98万,-16%

北京楼市:东城“价格洼地”失守!

东城区永定门板块虽享有便利交通与成熟配套,但因教育资源相对薄弱、学区溢价低,且主力房源多为房龄超20年的小区,其房价长期处于东城洼地。市场下行,这些属性放大了其房价波动,部分房源一年内跌幅近半。

景泰西里西区61.02平米的一居室,今年8月23日成交价287万,而同户型在2023年1月5日成交价560万,降了273万,降幅约48.8%

管村26号院69.03平米的两居室,今年8月17日成交价357万,而同户型在2023年2月27日成交价557万,降了200万,降幅约35.9%

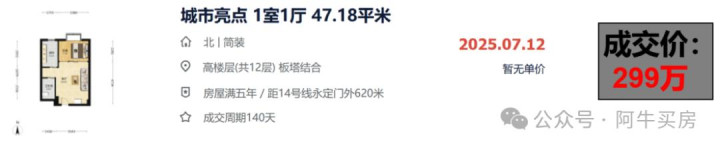

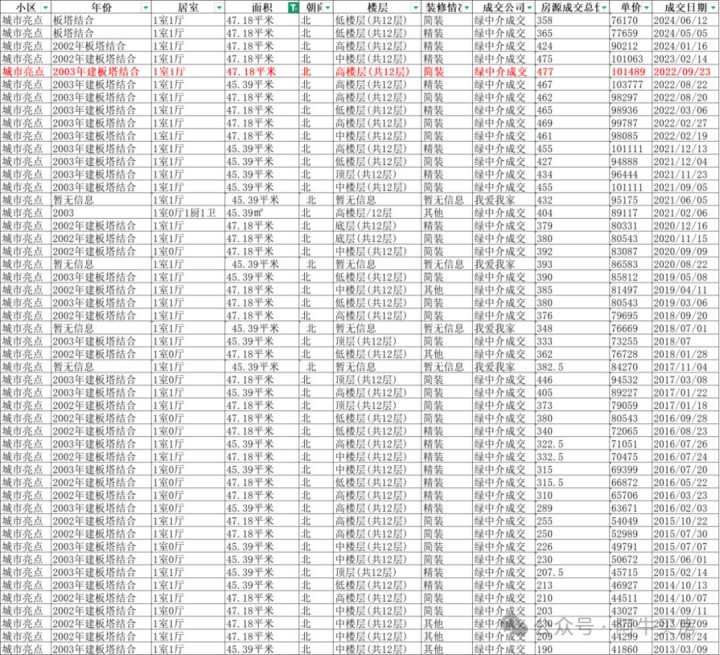

城市亮点47.18平米的一居室,今年7月12日成交价299万,而同户型在2022年9月23日成交价477万,降了178万,降幅约37.3%

北京楼市:昌平房价太恐怖了

最近跟踪了昌平大量小区的价格走势,很多小区的价格下跌较大。从绿中介上看,不少小区的挂牌单价已经1万起了。

这些小区大多是周边配套较差的老破小区,流通性也不好。

从总价来看,昌平小区的价格已经60万起了,这些小区的位置也很偏,带看和成交都不多。

回龙观作为昌平南的热门板块,承载了海淀和朝阳的外溢需求。

但最近回龙观的标杆次新小区已经被打回原形,单价基本3万起了,并且有不少小区回到2013年价格区间。

融泽嘉园西二路6号院在2025年9月成交了一套104㎡的3居室,成交价是322万。同户型在2021年6月成交价656万,下降334万,跌幅51%。

△融泽嘉园西二路6号院104㎡3居室:

2025年9月,成交一套,成交价322万

相比于2021年6月,同户型成交价656万,↓334万,-51%

田园风光雅苑在2025年9月成交了一套125㎡的3居室,成交价378万。同户型在2023年1月成交价是716万,下降338万,跌幅48%。

△田园风光雅苑125㎡3居室:

2025年9月,5层成交价378万

相比于2025年2月,同户型成交价467万,↓89万,-19%

相比于2023年1月,同户型成交价716万,↓338万,-48%

相比于2021年7月,同户型成交价690万,↓312万,-46%

相比于2013年1月,同户型成交价372万,基本持平

融泽嘉园中路1号院在2025年9月成交了一套62㎡的1居室,成交价250万。同户型在2021年12月成交价470万,下降220万,跌幅47%。

△融泽嘉园中路1号院62㎡1居室:

2025年9月,中楼层成交价250万

相比于2025年5月,同户型成交价293万,↓43万,-15%

相比于2024年7月,同户型成交价325万,↓75万,-23%

相比于2021年12月,同户型成交价470万,↓220万,-47%

相比于2016年3月,同户型成交价248万,基本持平

云趣园一区在2025年9月成交了一套95㎡的2居室,成交价309万。同户型在2017年4月成交价520万,下降211万,跌幅41%。

△云趣园一区95㎡2居室:

2025年9月,3层成交价309万

相比于2025年2月,同户型成交价361万,↓52万,-15%

相比于2022年3月,同户型成交价502万,↓193万,-39%

相比于2017年4月,同户型成交价520万,↓211万,-41%

相比于2013年11月,同户型成交价300万,基本持平

新龙城在2025年9月成交了一套98㎡的2居室,成交价388万。同户型在2021年8月成交价是476万,下降204万,跌幅35%。

△新龙城98㎡2居室:

2025年9月,中楼层成交价388万

相比于2025年5月,同户型成交价422万,↓34万,-8%

相比于2024年6月,同户型成交价476万,↓88万,-19%

相比于2021年8月,同户型成交价592万,↓204万,-35%

相比于2016年9月,同户型成交价490万,↓102万,-21%

北京楼市,房产大实话,北京老破小,真的还能买吗?

北京三环房价,真的绷不住了!

最近我花了整整两周,把北京三环沿线大量小区的成交数据扒了一遍。结果真的有点出乎意料——很多小区,不是“站稳3万”,而是“逐渐退回2万时代”。

尤其东三环、南三环,一些曾经的“热门地段”、“刚需上车盘”,现在成交价一路阴跌。老破小、老破大,真的越来越难了。

我摘几个真实成交案例,大家感受一下

成寿寺-宏大家园:

• 2025年5月,112㎡,总价283万,单价2.5万/㎡

• 3月,75㎡,总价280万,单价还勉强有3.6万/㎡

• 2月,101㎡,275万,单价2.7万

才三个月,大户型单价跌了1万/㎡?虽然个案不代表全部,但趋势已经非常明确:面积大、楼龄老、没学区、没物业——这类房子正在被市场加速抛弃。

西罗园片区:

• 2025年7月,58㎡,173万,单价2.9万

• 同月,41㎡,135万,单价3.2万

• 去年12月,46㎡,136万,单价2.9万

小户型偶尔还能撑一撑,但也就那样了。没电梯、没社区、停车靠抢——年轻人真的看不上了。

华威桥-双龙南里:

• 2025年8月,58㎡,171万,单价2.9万

• 7月,48㎡,149万,单价3.0万

• 5月,59㎡,182万,单价3.0万

你看,半年时间,差不多面积段的房子,总价又掉了十来万。业主心态也在变化:原来挂320万,现在诚心卖的直接喊290万,“能卖就卖”。

马家堡-南华小区:

• 2025年6月,86㎡,225万,单价2.6万

• 3月,89㎡,277万,单价3.0万

• 去年7月,同面积还是3.3万/㎡

一年时间,同一片区同户型跌了7000/㎡。算一笔账:89㎡的房子,去年卖300万,今年可能只有250万。业主亏掉一辆宝马3系。

我不是在制造焦虑,我是拿数据说话。

现在北京楼市的分化,已经不是“涨不涨”的问题,而是“谁还能扛得住”的问题。

老破小+非学区+无电梯+大盘社区=劝退组合。

尤其是曾经靠“学区预期”炒起来的老房子,现在教育政策一改,溢价瞬间打没。你看宏大家园、西罗园、南华小区,都是类似情况。

那现在到底是该买,还是该卖?手里有老破小怎么办?持币观望会不会错过机会?

我挑几个最近粉丝常问的问题,做个集中回复——都是大白话,帮你理清思路:

【问题一】“媒体村天居园 vs 三环新城,留哪个自住?”

如果你在两套房里纠结,记住一个原则:留位置更好、品质更高、口碑更稳的那一个。

天居园靠近奥森,城市界面新,商业配套全,居住体验明显优于回迁房扎堆的三环新城。哪怕暂时不住,租金收益和后期流动性都更强。

如果不急用钱,建议先出租。现在存款利率一直降,好地段的房租反而是“稳定现金流”。

【问题二】“预算600万,海淀/朝阳,求推荐次新两居”

这个预算别硬挤在北三环老破小里!不如往外围看看:

- 清河:观景园、世华龙樾西区,楼龄新、户型正

- 西三旗:富力桃园,地铁近、社区成熟

- 学院路:逸成东苑,闹中取静,生活方便

这些地方600万都能买到正规两居,住得舒服,将来也好转手。

【问题三】“700万预算,北交大附近通勤,求推荐”

不求学区的话,坚决选择次新二手房!

- 近一点:魏公村佳苑、今典花园

- 稍远点但品质更好:莱圳家园、世华龙樾

- 西四环:世纪城晨月园/今夕园,楼龄OK,物业靠谱

别买老破大!别买老破大!别买老破大!重要的事情说三遍。

【问题四】“不自住,纯投资,鸿业兴园限价房能买吗?”

不建议!

投资买房三大忌:不限购、不限贷、不自住。你现在买限价房,将来卖的时候别人也会压价。何况现在市场还在下行通道,现金拿在手里更稳妥。

如果非要买,不如看万年花城五期,离地铁近、流通性更好。

【问题五】“95年老房,要不要卖了租房住?”

除非你已经计划好换房,否则别轻易“卖房租房”。

租房是消费,买房是资产。老房子虽然升值慢,但租金能覆盖月供,其实是“被动收入”。如果房子位置还行,建议先拿着,等等政策风向。

总结几个买房建议,供大家参考:

买次新>买老破小

买地铁盘>买临街老房

买好物业>买大盘社区

买南北通透>买奇葩户型

持币观望>盲目抄底

近期,2025年银行半年报刚刚披露完毕,一批真实数据浮出水面。

其一,房地产业依然是目前商业银行不良贷款率较高的行业之一

数据显示,多家银行房地产对公贷款不良率仍在攀升。青农商行房地产业不良贷款率高达21.32%,较去年末大幅上升14个百分点;郑州银行、重庆银行、杭州银行等也均站上5%以上高位。就连国有大行也未能幸免——中国银行房地产业不良率5.38%,工商银行达5.37%。

地产风险并未出清,仍在持续暴露。

此外,个人住房贷款,也没那么香了。曾经被银行视为“最优质资产”的个人住房贷款,如今不良率全面抬升。六大行房贷不良率集体上涨,工商银行、建设银行、中国银行等均较去年末上涨0.13个百分点左右。

居民收入预期不稳、房价持续阴跌,让不少家庭选择“断供”或延缓购房,甚至掀起“提前还贷潮”。

其二,存款大迁移,居民存款正在逃离银行

今年7月,居民存款突然减少1.12万亿,大量资金流入理财、基金、股市等非银机构。为什么?银行定期存款利率已降无可降——1年期跌破1%,5年期仅1.3%,钱放银行等于贬值。大家不是不爱存钱,而是存不下去了。

不过,过去,每当居民存款减少,对应的都是楼市攀升。而当下,楼市仍在低谷,这些钱已经流向了理财+股市。

其三,房地产仍是重要支柱

房地产依然是重要的支柱行业。没有一个行业能像房地产一样,牵动上下游近百个产业、影响无数就业与地方财政。但它必须告别高杠杆、高周转的旧模式,走向“慢、稳、好”的新阶段。

北京土拍市场已难见民营房企身影;信托“爆雷”、银行不良攀升,都是地产调整的代价。但因此全盘否定房地产,无疑是因噎废食。唯有理性看待波动、稳健管理风险,房子才能回归“住”的本质,金融系统才能稳住基本盘。

北京楼市,仍有机会,但逻辑已完全不同。

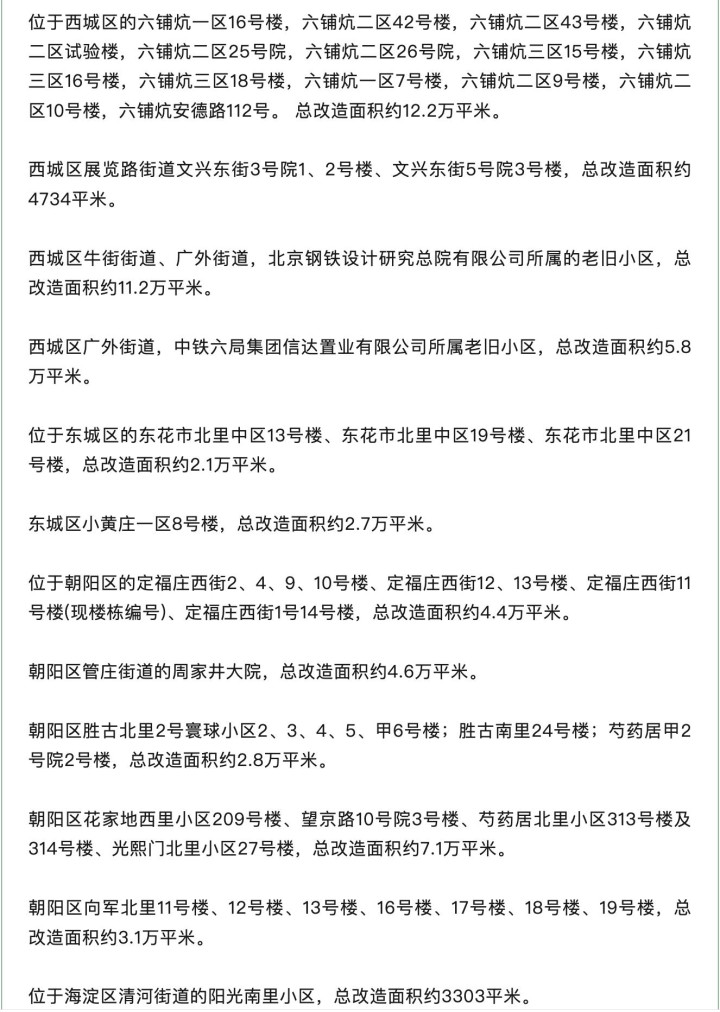

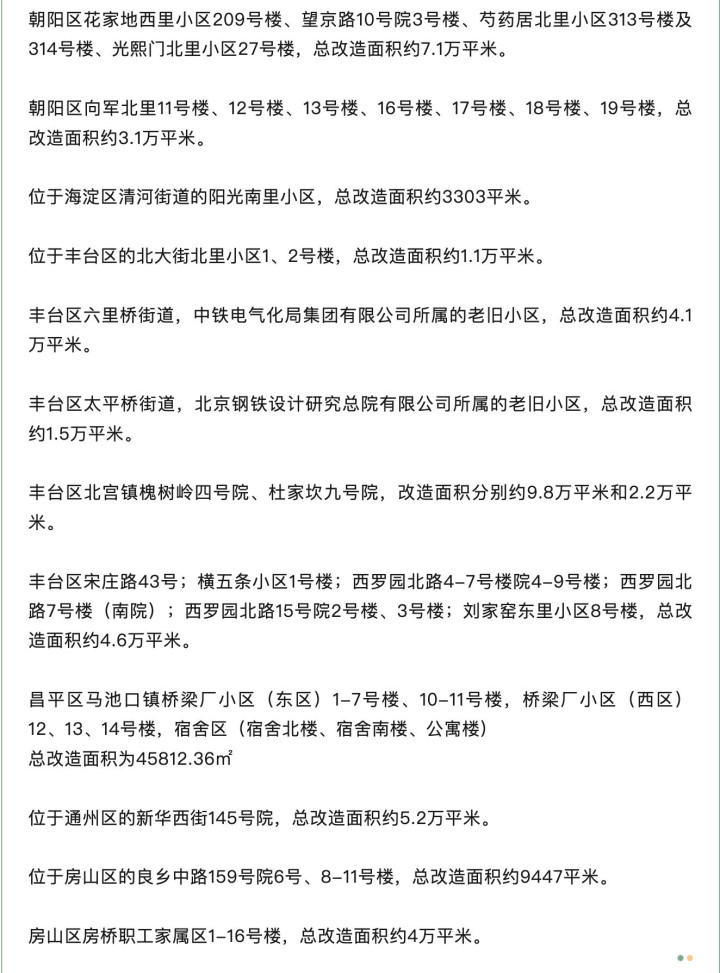

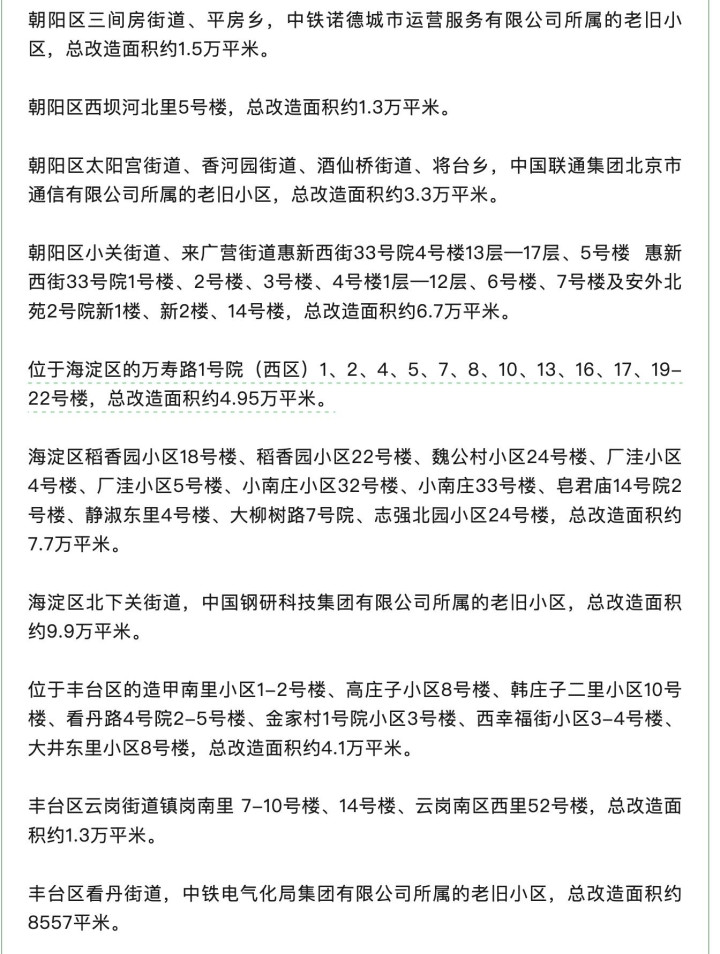

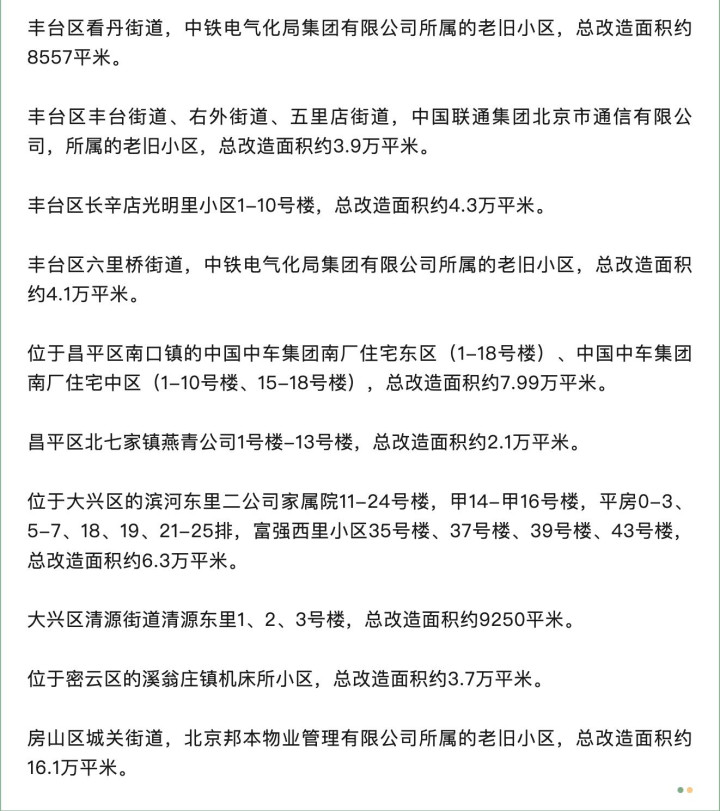

补发!还有这些央产老旧小区也将开工改造!

各位粉丝:

央产老旧小区由于产权复杂等原因,一直是老旧小区改造的难点。

不过去年开始,央产老旧小区改造力度明显加大。从去年1月北京公布第一批央企老旧小区改造名单起,去年全年公布了5次名单,共1500多个项目、5700多栋楼纳入了名单中。

同时,纳入名单中的老旧小区也在陆续启动改造工作。我们也定期发布将改造的老旧小区名单。

上周,我们推送了7月和8月发布招标公告的老旧小区项目,评论中很多粉丝询问,为什么没有查到5月和6月的名单,我们这才发现,之前5月和6月的名单推送文章早已经写好,本应7月初推送,但当时忘发送了,一直“躺”在草稿箱里。

所以,今天赶紧推送出来,分享给大家。

房价暴跌什么时候是个头?看懂这一点,你就心里有数了

房子,其实就是一座城市的"股票"。

买股票要挑基本面过硬的公司,选房子也一样——得瞄准那些未来最有潜力的城市。人口持续流出的地方?直接pass,别浪费时间。

一只优质股票的生命周期,往往分两个阶段: 第一阶段是疯狂成长期。公司玩命扩张,业绩翻着倍往上涨。这时候股价蹭蹭飞涨,和市盈率脱钩都没人在乎,因为大家都笃信"明天会有更傻的人接盘"。

第二阶段是稳定成熟期。

市场份额坐稳了,护城河也挖深了,想再猛扩张很难,但每年分红稳定,收益比存银行高得多。 想想苹果、可口可乐、亚马逊、微软,特斯拉、英伟达是不是都走过或正在走这条路?

买房选城市,就像炒股选标的——是押注苹果还是特斯拉?买恒大还是微软?

其实早有标准答案:北上广深和强二线城市,就是国家给我们圈出的"潜力股",其他地方,真不用太纠结。

过去几十年,我们的城市都在"野蛮成长期"狂奔。 地铁线像毛细血管一样蔓延,新城拔地而起,学校、医院、交通天天有新变化。那时候买房,根本不用懂什么技巧,"上车"就是最好的选择。

你买的不是钢筋水泥,是城市高速发展的车票。那些年靠买房赚钱的,都觉得自己很厉害。

其实那是时代的红利,是政府持续基建投入堆出来的机遇。

曾经的"楼市传奇"欧神,也是踩中了那个时代的风口。 但现在,城市发展悄悄切换到了"第二阶段"。

地铁不能随便修了,大型赛事也不再盲目申办,凡事都要算一笔"投资回报账"。这时候还幻想房价暴涨?太不现实了。

房子正在从"核心资产"变回它的本质——消费品。

当大家终于接受"房价不涨了"这个事实,恐慌性抛售就来了。房价会爆跌,但不会一直跌。跌多久?直到"价值回归"为止。

那"价值回归"的终点在哪里? 看它的金融属性——租金回报率。

如果一套100万的房子,年租金只有1.5万,谁会买?收益和存银行定期差不多,折腾这一趟图啥?

如果年租金涨到5万,意味着20年能回本,动心的人就多了;要是年租金能到10万,那绝对有人抢着买——10%的回报率啊!

就算贷款100万(全贷出来),一年利息3万,还能净赚7万。等于白得一套房,每年躺赚7万,这种好事谁不想要?

你可能觉得这是天方夜谭,但历史上真有过。

当年上海古北放开外籍人士购房时,就出现过租金回报率10%的房子。那时候贷款利率虽高,但看懂的外国人,悄悄收了不少。 当然,现在想遇到10%回报率的房子很难。

但可以肯定的是,当租金回报率达到某个临界点,一定会有资金进场托底。

按现在贷款利率下降的趋势看,这个临界点可能在3.5%左右。

有人会问:万一租金跌了呢?回报率不就跟着降了? 租金是市场化的,涨跌全看供需。

这时候,"选对城市和地段"就格外重要了。

人口持续净流入的城市,核心地段的房子,租金很难大跌,长期甚至可能慢慢涨。 只要租金稳住了,回报率就有保障,房价的"底部"也就不远了。

所以,与其天天猜"房价什么时候到底",不如多看看你心仪的城市人口流向、核心地段的租金变化。方向对了,答案自然会浮出水面。

我要配资平台提示:文章来自网络,不代表本站观点。